Bolsonaro não criou o Pix, ao contrário do que diz post em rede social

É enganoso tuíte afirmando que o presidente Jair Bolsonaro (PL) criou o Pix. O pagamento instantâneo foi lançado na atual gestão, mas começou a ser preparado no período do governo de Michel Temer (MDB). Além disso, o Banco Central, cuja equipe técnica desenvolveu o Pix, tem autonomia e não sofre interferência do Executivo para fazer seus projetos. As alegações sobre prejuízos dos bancos também são enganosas porque a perda de recursos em taxas devido à criação desse modelo de pagamento é equivalente a menos de 2% do lucro obtido pelas instituições financeiras em 2021.

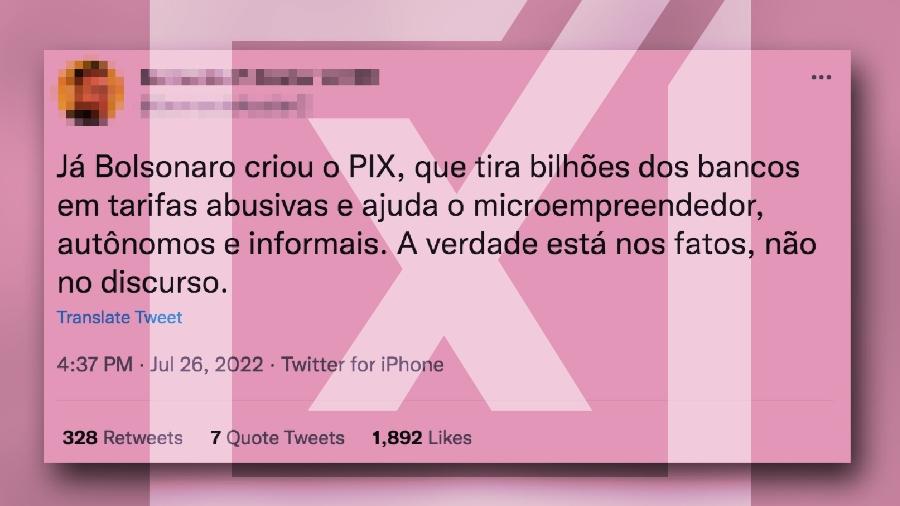

Conteúdo investigado: Tuíte afirma que o presidente Jair Bolsonaro (PL) criou o Pix e que o novo modelo de pagamento retirou bilhões de reais dos bancos em cobrança de taxas.

Onde foi publicado: Twitter.

Conclusão do Comprova: É enganosa postagem no Twitter alegando que Bolsonaro criou o Pix, sistema de pagamento instantâneo desenvolvido, na verdade, por equipe técnica do Banco Central (BC).

Embora tenha sido lançado em novembro de 2020, portanto, na atual gestão, o Pix começou a ser pensado no governo de Michel Temer (MDB), em 2018. Inclusive, quando foi abordado por apoiador sobre o modelo de pagamento pela primeira vez em 2020, Bolsonaro demonstrou desconhecimento, acreditando que o termo Pix se tratava de algo relacionado à aviação civil. Seis meses após a sua implantação, o presidente ainda não tinha usado o pagamento instantâneo.

Com bom desempenho no mercado, o Pix tem sido associado a Bolsonaro por aliados do governo, porém o Sindicato Nacional dos Funcionários do Banco Central (Sinal), em nota, aponta que o presidente, de certo modo, criou dificuldades para sua implementação. A entidade ressalta o trabalho técnico dos servidores e critica o uso político, seja de grupos da situação, seja da oposição.

Também é enganosa a alegação de que o Pix tira bilhões dos bancos decorrentes da cobrança de tarifas. Mesmo com a criação do novo modelo de pagamento, as instituições financeiras seguem lucrando. Em 2021, o primeiro ano com operação completa do Pix, a perda de receita com taxas foi menor que 2%, sobre um lucro recorde de R$ 81,6 bilhões - o maior em 15 anos.

Para o Comprova, enganoso é o conteúdo retirado do contexto original e usado em outro de modo que seu significado sofra alterações; que usa dados imprecisos ou que induz a uma interpretação diferente da intenção de seu autor; conteúdo que confunde, com ou sem a intenção deliberada de causar dano.

Alcance da publicação: O tuíte enganoso afirmando que Bolsonaro teria criado o Pix teve 2.189 curtidas e 404 compartilhamentos até o dia 29 de julho de 2022.

O que diz o autor da publicação: O Comprova tentou contato por meio de mensagem para o Twitter da conta do autor do post aqui verificado, mas até o fechamento desta verificação não houve retorno.

Como verificamos: O primeiro passo foi pesquisar no Google pelas palavras-chaves "Bolsonaro" + "Pix". A consulta retornou uma série de reportagens sobre o assunto (Uol, IstoÉ Dinheiro, Estadão, Exame, O Globo). Também foram foram pesquisadas matérias jornalísticas sobre lucro e prejuízo dos bancos decorrente da implantação do Pix.

A reportagem ainda fez contato com o Banco Central e com o Sindicato Nacional dos Funcionários do Banco Central (Sinal). A economista Daniela Freddo, professora do Departamento de Economia da Universidade de Brasília (UnB), foi procurada para explicar questões sobre o funcionamento do Pix e os impactos nas instituições financeiras.

Por fim, o Comprova tentou contato com o youtuber Bernardo Küster, autor do post, pelo Twitter.

Processo de criação do Pix

O conceito do Pix surgiu em 2016, quando, segundo o UOL, o ex-presidente do BC Ilan Goldfajn sinalizou que a instituição se preparava para lançar uma ferramenta inspirada no Zelle, plataforma similar ao Pix que a fintech Early Warning Services havia anunciado pouco tempo antes nos Estados Unidos.

O balanço de 2016 da Agenda BC+, projeto que propõe novas ações para modernizar e dar mais eficiência ao sistema econômico, já previa "elaborar normas que aumentem a agilidade dos processos de autorização dos arranjos de pagamento".

Mas foi em maio de 2018, seis meses antes da eleição em que Jair Bolsonaro foi eleito presidente, que o BC instituiu o grupo de trabalho Pagamentos Instantâneos, com cinco subgrupos destinados a debater temas específicos como segurança e agilidade, conforme consta em reportagem do Estadão. Em 10 de maio daquele ano, a primeira reunião foi realizada e os trabalhos deveriam ser concluídos até 30 de novembro. O grupo encerrou as atividades em 21 de dezembro, com a divulgação de um comunicado e do documento com a versão final dos requisitos fundamentais.

Cerca de 130 instituições, entre associações representativas, instituições bancárias, instituidores de arranjos de pagamento, instituições de pagamento, cooperativas, entidades governamentais, infraestruturas do mercado financeiro, fintechs, marketplaces, consultorias e escritórios de advocacia, participaram das discussões. No Balanço de 2018 da Agenda BC+, já surge a elaboração de "pagamentos instantâneos" como uma das ações do Banco Central no ano. O projeto muda de nome e vira Agenda BC# em fevereiro de 2019, durante a gestão de Bolsonaro.

Consultado sobre o assunto, o Banco Central informou, pela assessoria, que o Pix foi desenvolvido pela instituição ao longo de um processo evolutivo e, assim, algumas etapas foram realizadas também na atual gestão, do mesmo modo que outras fases ainda poderão ser implementadas em outras administrações.

"As especificações, o desenvolvimento do sistema e a construção da marca se deram entre 2019 e 2020, culminando com seu lançamento em novembro de 2020. A agenda evolutiva do Pix é permanente e prevê o lançamento de diversas novas funcionalidades a serem entregues nos vários anos à frente", disse o Banco Central, em nota.

O Sinal, sindicato que representa os funcionários, criticou o uso político-eleitoral do desenvolvimento e implementação do Pix e ressaltou que a criação do sistema é de responsabilidade de servidores do Banco Central.

"Tal sistema de pagamento instantâneo foi criado e implementado pelos analistas e técnicos do Banco Central do Brasil, ou seja, por servidores concursados de Estado, não pelo atual governante ou qualquer outro governo", frisou o presidente da entidade, Fábio Faiad, em trecho de nota enviada ao Comprova.

Particularmente sobre Bolsonaro, Faiad destacou que não se tem notícia de qualquer referência ao Pix no programa de governo entregue em 2018 ao Tribunal Superior Eleitoral pelo então candidato.

"O projeto de criação e implementação do Pix não recebeu nenhum apoio, ou mesmo citação, durante a campanha eleitoral que elegeu o atual presidente da República", pontuou.

Faiad ainda considerou que o atual governo criou obstáculos tanto para a implementação do Pix quanto outros projetos da autarquia, entre outras razões, pela redução sistemática do orçamento do Banco Central desde 2019 e ameaças de cortes na remuneração de servidores.

Bolsonaro não sabia o que era Pix

No dia em que o Pix passou a funcionar no país, em 16 de novembro de 2020, um apoiador do presidente Bolsonaro, em frente ao Palácio da Alvorada, chegou a cumprimentá-lo com elogios à criação do Pix. Reportagem do UOL, com vídeo, mencionou o fato e o diálogo de ambos.

"Tem um documento aí [do Ministério da Infraestrutura] esta semana que vai praticamente desregulamentar, desburocratizar tudo sobre aviação civil? Carteira de habilitação para piloto", disse o presidente em resposta ao apoiador.

Ficou claro que Bolsonaro desconhecia o que era o Pix. O apoiador esclareceu que a nova forma de transferência de dinheiro do Banco Central era usada para pagamentos 24 horas e que não precisava de DOC, nem de TED.

Bolsonaro então revelou que desconhecia o assunto. "Não tomei conhecimento, vou conversar esta semana com o Campos Neto [presidente do Banco Central]", disse o presidente.

Em abril, Bolsonaro disse que não tinha aderido ao novo sistema de pagamentos. "Mais de 100 milhões tem Pix no Brasil. Eu não tenho, tô afim de fazer um aí. Cai dinheiro na conta da gente de graça? Se pedir o pessoal bota? Vou fazer meu Pix aí", disse durante live transmitida nas redes sociais.

Pix não é prejuízo para bancos

A economista Daniela Freddo, professora do Departamento de Economia da Universidade de Brasília (UnB), explica que o Pix não gera necessariamente prejuízos aos bancos. O que acontece, segundo ela, é que os pagamentos instantâneos eletrônicos podem substituir formas de transferências bancárias, como o TED e DOC, em que pode haver cobrança de tarifa. De acordo com reportagem publicada pela Folha de S. Paulo, os bancos perderam R$ 2,7 bilhões em 2021 devido ao Pix. Porém, eles encontraram outras maneiras de lucrar com a nova modalidade, como o oferecimento de crédito para transações via Pix.

Já para pessoas físicas, microempreendedores individuais (MEIs) e empreendedores individuais, não há tarifa para pagar com Pix. Em situações de recebimento para esses grupos, pode haver cobrança se: receber mais de 30 transações por Pix por mês via chave, QR Code estático ou inserção manual dos dados; receber por QR Code dinâmico; ou receber Pix de outra empresa em conta definida em contrato como de uso exclusivamente comercial. Já para pessoas jurídicas, pode haver tarifa tanto para pagar, quando for uma transferência, quanto para receber por Pix, nas situações de compra. As tarifas via Pix não são obrigatórias, portanto alguns bancos e instituições financeiras podem não cobrá-las.

Freddo ressalta que, apesar do pagamento instantâneo poder diminuir a arrecadação com as tarifas bancárias, o Pix gera o aumento da intermediação financeira. Isso significa que os recursos financeiros são menos sacados e ficam dentro dos bancos, que podem administrar esse dinheiro de forma mais lucrativa, em empréstimos com juros mais altos, por exemplo.

"A maior parte dos recursos financeiros não é retirada. Então, muitas pessoas que não tinham contas correntes, que não realizavam pagamentos via banco, pagam. Hoje em dia existem inovações dentro do Pix, como o Pix Troco e etc. Até uma pessoa que guarda um carro na rua pode receber o pagamento da gorjeta via Pix. As pessoas vão menos ao banco para sacar o recurso e o dinheiro fica dentro do próprio banco, que pode criar novos tipos de inovações financeiras para gerar algum rendimento, para fazer esse esse dinheiro que não sai do banco render", esclarece a economista.

Para a professora, as instituições financeiras, em geral, têm consciência de que o Pix é uma inovação que veio para ficar. Segundo a especialista, com o avanço da tecnologia e a entrada de bancos no mundo digital, as empresas estão tentando acompanhar as mudanças que possam atingir a arrecadação de recursos. "Eles sabem bem que vão perder dinheiro em tarifa, mas vão ter que ganhar dinheiro de outra forma. Isso está muito vinculado ao fato de ter menos saque em banco, menos saque feito em dinheiro vivo", afirma.

Comparação com lucro dos bancos

O autor do tuíte usa a criação do Pix como contraponto a um suposto apoio que o candidato ao Palácio do Planalto pelo PT, Luiz Inácio Lula da Silva, estaria recebendo de banqueiros. Em 25 de julho, os banqueiros Roberto Setubal e Pedro Moreira Salles, co-presidentes do conselho de administração do Itaú Unibanco, e Candido Bracher, ex-presidente da instituição financeira e hoje também integrante de seu conselho, assinaram uma carta em defesa da democracia elaborada pela Faculdade de Direito da Universidade de São Paulo (USP). Apesar de o documento ser apartidário, o presidente Bolsonaro chamou a carta de "manifesto político" e afirmou que banqueiros apoiam o manifesto porque perderam arrecadação após a criação do Pix.

Para argumentar que os banqueiros teriam preferência por Lula, o autor do tuíte também comparou a criação do Pix com a afirmação de que durante a gestão do ex-presidente Lula (PT) os bancos tiveram lucro 550% a mais do que na gestão de Fernando Henrique Cardoso (FHC). A informação é verdadeira. De acordo com relatório da consultoria Economática, durante o governo do petista o lucro líquido de nove bancos somados foi de R$ R$ 199,4 bilhões entre 2003 e 2010, em valores corrigidos pela inflação. Já na gestão de FHC, as mesmas nove instituições tiveram lucro de R$ 30,7 bilhões.

No entanto, o tuíte não mostra que no governo Bolsonaro os bancos tiveram recorde de faturamento. Segundo a Economática, em 2021, os quatro maiores bancos do Brasil (Santander, Bradesco, Itaú e Banco do Brasil) tiveram o maior lucro desde 2006, quando o Santander foi incluído na Bolsa de Valores brasileira. Juntos, eles tiveram R$ 81,63 bilhões de lucro em valores nominais. Já este ano, ainda segundo a Economática, o lucro líquido consolidado dos quatro bancos no 1º trimestre de 2022 foi de R$ 24,3 bilhões, o maior já registrado no período do levantamento. O resultado é atribuído ao fechamento de postos de trabalho durante a pandemia e as altas taxas de juros.

Banco Central tem autonomia em relação ao governo

Desde a sanção da Lei Complementar 179/21, em fevereiro do ano passado, o Banco Central se tornou uma autarquia de natureza especial da administração pública federal, não vinculada a nenhum ministério e dotada de autonomia técnica, operacional, administrativa e financeira, segundo ressaltou a assessoria da instituição. Antes da lei, quando o Pix foi lançado, o BC era vinculado ao Ministério da Economia.

Com a nova legislação, uma das regras é mandato fixo de quatro anos para dirigentes do banco, sem coincidir com o do presidente da República, de modo a evitar a ingerência do governo na condução da política monetária e também para que não haja pressão para trocas de comando por motivação política.

Já o sindicato dos servidores pontuou que, desde a sua criação, o Banco Central conta com servidores de alta qualificação e responsabilidade, e isso permitiu que diversos projetos considerados importantes pela diretoria do BC, segundo critérios técnicos, pudessem ser conduzidos independentemente da vontade ou contrariedade política de governantes.

Sobre a nova lei, porém, Fábio Faiad avaliou que poderia ter avançado mais. "Quando da tramitação do projeto, o atual governo não permitiu que pontos técnicos importantes fossem discutidos no Congresso Nacional para ampliar a atuação autônoma dos servidores do BC, mas sim agiu politicamente para que todas as emendas diferentes do 'mandato para os diretores' fossem excluídas no parlamento, fazendo com que a lei aprovada ao final ficasse bastante incompleta."

Quem é o autor do tuíte

A conta do tuíte aqui verificado é atribuída ao youtuber bolsonarista Bernardo Küster. A conta original dele está suspensa por determinação do Supremo Tribunal Federal (STF). Küster é um dos investigados no inquérito das "fake news". O relatório final da CPI da Covid, do Senado Federal, também recomendou o indiciamento de Bernardo Küster por disseminação de fake news.

No ano passado, o youtuber foi condenado pelo Tribunal de Justiça do Rio de Janeiro a pagar cerca de R$ 110 mil ao teólogo Leonardo Boff depois de espalhar desinformações sobre ele.

Por que investigamos: O Comprova investiga conteúdos suspeitos que viralizaram nas redes sociais sobre a pandemia de covid-19, políticas públicas do governo federal e eleições presidenciais. Neste caso, a publicação atribui a Jair Bolsonaro, candidato à reeleição, uma realização que não é de seu governo. Peças de desinformação como esta atrapalham o processo eleitoral pois enganam a população, que deve fazer sua escolha a partir de dados verdadeiros e confiáveis.

Outras checagens sobre o tema: Em maio, o Estadão Verifica classificou como falso um vídeo que exagera o impacto do Pix na receita dos bancos.

Recentemente, o Comprova verificou outros conteúdos que tentam desinformar sobre políticas públicas como um post de deputado que exagera em cinco vezes o lucro das estatais em 2021, que o Brasil é acionista majoritário e responsável pelo controle da Petrobras, ao contrário do que diz post e que as atividades de Bruno Pereira e Dom Phillips eram legais, ao contrário do que diz o post.

O Comprova é um projeto integrado por 40 veículos de imprensa brasileiros que descobre, investiga e explica informações suspeitas sobre políticas públicas, eleições presidenciais e a pandemia de covid-19 compartilhadas nas redes sociais ou por aplicativos de mensagens. Envie sua sugestão de verificação pelo WhatsApp no número 11 97045 4984.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.